ЕРЕВАН, 6 июня. /АРКА/. Неработающие кредиты в коммерческих банков Армении достигли своего максимального показателя за последние 6 лет. По последним данным на конец апреля 2016 года их доля в совокупном кредитном портфеле достигла 10,2%.

Наращивание объема неработающих кредитов комбанками наблюдалось, в частности, со второй половины 2014 года, а в декабре на фоне финансовых шоков, возникших из-за резкой девальвации драма, данный показатель вырос с привычных 5-6% до 7%.

Неработающие кредиты продолжили рост и в 2015 году, особенно в начале года, когда еще не были нейтрализированы девальвационные шоки 2014 года, в связи с чем некоторые банки столкнулись с дифицитом драмовой ликвидности. В итоге, неработающие кредиты в январе 2015 года составили 8,4%, к июню достигли 9,2%, а к декабрю снизились до 7,8%.

Источник: ЦБ Армении

По данным отчета о финансовой стабильности Армении за 2015 год, доля неработающих кредитов

(контролируемые, нестандартные и сомнительные) и дебиторской задолженности банков выросла на 1 п.п. и составила 7,4%. При этом, как отмечается в отчете, значительный рост неработающих кредитов был зафиксирован в сфере сельского хозяйства (11.3%), общественного питания и услуг (13,8%) и промышленности (9,2%).

«На ухудшение качества драмового кредитного портфеля банков повлиял ускоренный темп роста кредитного портфеля за прошлые годы, а инвалютного кредитного портфеля – увеличение долгового бремени из-за обесценивания драма за 2014 год»,- говорится в отчете ЦБ.

По мнению аналитиков, увеличение неработающих кредитов комбанков, и, как следствие, рост кредитных рисков возникли также на фоне высокой закредитованности населения. При этом в условиях сильной конкуренции на рынке банки наращивали свой «риск-аппетит» и не проводили глубокий анализ кредитоспособности заёмщиков, так как риски в какой-то мере покрывались за счет высокой прибыльности.

О наращивании банками «рискового аппетита» в банковской системе свидетельствуют данные резервов на возможные потери по кредитам, которые за последние несколько лет поступательно увеличивались.

Так, доля резервов на возможные потери по кредитам в совокупных кредитах в 2011 году составляла 1,72%, в 2014 году она выросла до 2,93%, а по состоянию на первый квартал 2016 года достигла 3,85%.

Источник: Бюллетень «Банки Армении» ИА «АРКА»

Следует отметить, что наряду с ростом невозвратных кредитов в банковской системе снизились темпы роста кредитования в 2015 году. Так, по данным ЦБ совокупный объем предоставленных комбанками кредитов на конец декабря прошлого года сократился на 3,1% по сравнению с декабрем 2014 года, составив 2 119,5 млрд. драмов. Примечательно, что подобный спад совокупных кредитов в банковской системе Армении произошел впервые за последний 15 лет.

Ухудшению качества кредитного портфеля банков за последние годы и снижению высоких темпов кредитования в большей степени способствовала общая экономическая ситуация в стране. Причем, особенно это влияние наблюдалось в 2014 -2015 годах, когда в результате серьезного сокращения трансфертов снизилась покупательная способность населения, а спад во внешней торговле ударил по активности бизнеса.

Как свидетельствуют данные Центробанка, последний раз резкий рост неработающих кредитов в банковской системе страны наблюдался в 2009 году во время мирового финансово-экономического кризиса. Следует отметить, что резкое увеличение объемов неработающих банковских кредитов наблюдалось во многих других странах. Особенно эта проблема сильно затронула страны Центральной и Юго-Восточной Европы, а также страны СНГ, которые по-прежнему сталкиваются с большими объемами NPL (объем просроченной задолженности).

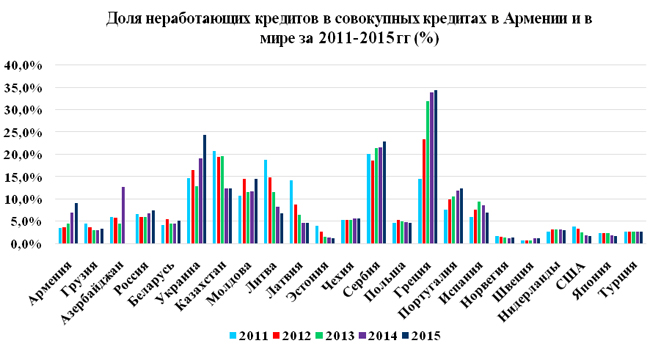

Как свидетельствуют данные Всемирного банка, из стран Европы самый высокий показатель NPL на 2015 год имеет Греция – 34,4%, Португалия – 12,3% и Испания — 7%. Доля просроченной задолженности банков Литвы составляет 6,7%, Латвии – 4,6%, Эстонии – 1,2%, Чехии – 5,6%, Польши – 4,7%. В таких странах ЕС, как Норвегия, NPL составляет 1,3%, в Швеции – 1,1%, в Нидерландах – 2,9%. В США данный показатель составляет 1,7%, в Японии — 1,6% и в Турции- 2,7%.

Самый высокий показатель доли неработающих кредитов среди стран СНГ имеет Украина – 24,3%, Молдова – 14,4%, Казахстан — 12,4%, Азербайджан (на 2014 год) – 12,7% и Армения – 9,1%. Не очень высокие показатели NPL имеет Россия – 7,4%, Беларусь – 5,1% и Грузия 3,3%.

Источник: Всемирный банк

Международное рейтинговое агентство Fitch Ratings прогнозирует, что к концу 2016 года доля неработающих кредитов в совокупном объеме кредитов в странах СНГ может составить 10% или выше. По мнению аналитиков рейтингового агентства, к росту неработающих кредитов (NPL) привело увеличение долларизации в странах СНГ.

Неработающие кредиты, естественно, являются бременем не только для самих банков, но и для всей экономики. Банки, обремененные такими кредитами и увеличивающимися резервами, отчисляемыми на возможные потери, не горят желанием выдавать новые кредиты. В свою очередь, заемщики, отягощенные большими долгами, сокращают свои вложения в бизнес или потребительские расходы, тем самым сокращая валовой спрос в стране. В результате, из-за высокой доли неработающих кредитов в банковской системе снижается совокупное кредитование в стране и происходит сдерживание темпов экономического роста.

Поэтому решение проблемы неработающих кредитов занимает одно из первых мест в повестке дня для многих стран, в том числе и Армении. Некоторые армянские банки уже начали решать проблемы с неработающими кредитами посредством реструктуризации кредитов клиентов.

МВФ для решения проблем с NPL в Европе предлагает усилить пруденциальный надзор в целях создания для банков стимулов к списанию или реструктуризации обесценившихся кредитов. Кроме того, МВФ предлагает проведение реформ в целях усиления режимов взыскания задолженности и правового регулирования отношений неплатежеспособности, введение режимов реструктуризации задолженности во внесудебном порядке и расширение каналов доступа к информации о должниках.

Еще одним фактором по решению проблемы с NPL, согласно МВФ, является развитие рынков купли-продажи проблемных долгов путем совершенствования рыночной инфраструктуры и, в отдельных случаях, с привлечением компаний по управлению активами в целях ускоренного задействования таких рыночных механизмов. -0-

Акопян Ануш, аналитический отдел агентства «АРКА»