ЕРЕВАН, 27 октября. /АРКА/. Сбережения занимают особое место не только в личных финансах населения, но также являются важнейшим элементом экономического развития. Сбережения наравне с доходами и расходами характеризуют уровень жизни в стране и выступают в качестве инвестиционного ресурса.

Культура сбережений в Армении сложилась с давних времен. Исходя из исторической и ментальной особенности, армянские семьи придавали большую значимость сбережениям. Армяне сберегали как продукты, так и товары быта, но особой популярностью в качестве ликвидного актива пользовались драгоценности, золотые и серебряные изделия.

В советскую эпоху армянское население также активно хранило сбережения, но уже в институциональном учреждении, в госбанке, в виде вкладов или гособлигаций. Однако армянские вкладчики после распада СССР оказались у «разбитого корыта», все их сбережения были заморожены и обесценены. Это сильно подорвало доверие к банкам и к государству как гаранту сохранности сбережений. Однако современной Армении удалось постепенно вернуть доверие граждан к банкам.

Сегодня самым популярным и стабильном инструментом для сбережений населения Армении являются банковские депозиты. Это в первую очередь обусловлено стабильностью и состоятельностью банковской системы по сравнению с другими рынками финансовой системы Армении.

Важнейшим критерием доверия населения к банкам и популярности вкладов стало создание Центробанком в 2005 году Фонда гарантирования возмещения вкладов и принятие соответствующего закона, регулирующего порядок их компенсации. За 10 лет деятельности Фонда размер компенсаций вкладов населения неоднократно увеличивался. В частности, последний раз это было сделано в конце 2015 года. В результате размер гарантирования вкладов физлиц в банках Армении был повышен в 2,5 раза.

Другой причинной, по которой население предпочитает делать вложения в банковские депозиты, явилась финансовая неграмотность людей. Согласно исследованию, S&P лишь 18% взрослого населения Армении является финансово грамотным. В свете сказанного, банковские вклады для армян более понятны и просты, нежели вложения в гособлигации или в корпоративные бумаги.

Естественно, мотивация сберегать свои средства в виде депозитов имеет и экономическую целесообразность. В частности, это возможность обезопасить свои денежные средства от инфляции, которая на протяжении последних 10 лет была немаленькой и в определенные периоды времени доходила до 7-9% за год. Относительно высокие процентные ставки позволяли покрывать инфляцию. Сегодня, когда уровень инфляции в Армении очень низкий, а процентные ставки довольно высокие, вкладчики имеют возможность не только сберегать свои средства, но приумножать их.

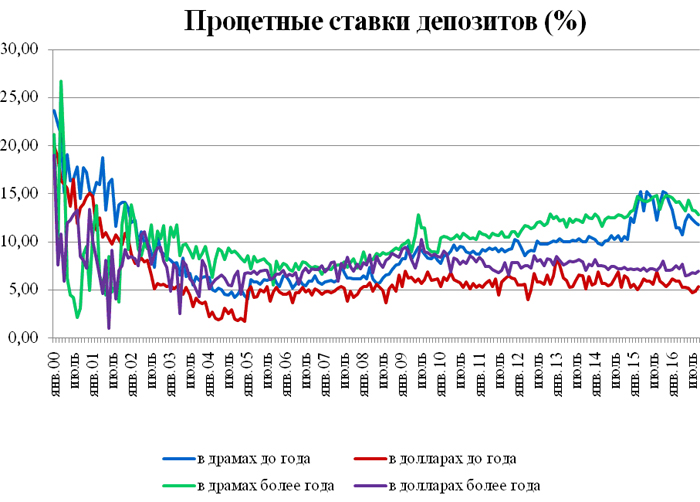

По данным ЦБ Армении, в сентябре процентные ставки по драмовым вкладам до года составили 11,76%, а в долларах — 5,35%. Ставки по вкладам в драмах сроком более года составили 12,85%, а в долларах – 7%. При этом в сентября 2016 года по сравнению с сентябрем 2015 года в Армении была зафиксирована дефляция в 1,9%.

Источник: ЦБ Армении

Несмотря на то, что Армения страна с доходами ниже среднего и с уровнем бедности выше 30%, на протяжение последних 10 лет темпы роста вкладов были в основном двузначными (кроме 2008 и 2010 годов). Если рассматривать последние 3 года заметно замедление темпов роста, что обусловлено низкой деловой активностью в республике и серьезным спадом трансфертов, которые составляют в доходах многих семей значительную часть.

Согласно данным отчета Центрального банка РА о финансовой стабильности, доля вкладов в ВВП выросла с 11% в 2005-ом до 35,4% в 2015 году. По данным ЦБ, вклады резидентов в коммерческих банках Армении за последние 10 лет выросли в 7,8 раза, составив на конец сентября 2016 года 1 636,3 млрд. драмов или $3,4 млрд. Примечательно, что совокупный объем вкладов перевалил за 1 трлн. драмов в марте 2013 года.

Если рассматривать структуру вкладов по валютной разбивке, то основную долю сбережений занимают инвалютные вклады. Степень долларизации вкладов на конец сентября 2016 года составляет 61,7%, и, несмотря на снижение показателя за два года, он все еще находится на высоком уровне.

Высокий уровень долларизации в основном образовался из-за высоких ставок по инвалюте и курсовым скачкам в определенные годы. Сегодня ЦБ для изменения ситуации внедряет разные инструменты регулирования, одним из последних стало установление для банков системы дифференцирования гарантийных отчислений.

Источник: ЦБ Армении

Данные ЦБ свидетельствуют, что за последние 10 лет в структуре вкладов по срочности и клиентам произошли серьезные изменения. Так, по данным на конец сентября 2016 года доля депозитов до востребования составили 28%, а доля срочных – 72%, тогда как это соотношение в 2005 году составляло 53% и 47% соответственно. Вопреки тому, что основная доля вкладов приходится на срочные (более 1 года), их срок в банках в большинстве случаев не превышает 3-5 лет.

При этом основными вкладчиками в банках являются домохозяйства – 75%, на долю предприятий приходится 25%. Еще в 2005 году это соотношение было почти одинаковое: 53%/47%. Это говорит о том, что основным источником фондирования банков и источником инвестирования в целом экономики являются средства домохозяйств .

Несмотря на то, что за последние десятилетие банковские вклады неуклонно росли, все еще существуют проблемы формирования сбережений в экономике Армении.

Основной проблемой сбережений в Армении является чрезмерное потребление. Так, по данным статистики, около 80% доходов населения приходится на расходы, из которых почти половина — расходы на продовольствие. Естественно, это исходит из социально-экономического положения республики, в их числе низкие доходы и большие налоги, высокий уровень бедности, дорогие тарифы на услуги и.т.д.

Другой проблемой являются несформированные институты «длинных денег», в частности, недостаточная развитость фондового рынка, еще несостоявшаяся система накопительной пенсионной системы, системы страхования, разных сберегательных фондов.

Еще одной важной проблемой и задачей одновременно является повышение финансовой грамотности населения. Большая часть населения не знает элементарных вещей, например, таких как диверсификация портфеля сбережений. Как отмечает ЦБ, согласно результатам опроса исследования «Финансовые способности населения Армении», почти 45% населения не подсчитывают свои доходы и расходы, а порядка 60% имеющих сбережения хранят их дома.

Несмотря на то, что банковская система на сегодняшний день аккумулирует подавляющую часть сбережений в Армении, ей нужно нацелиться на привлечение долгосрочных вкладов сроком не только до 5 лет, но и более. Это позволит банкам усилить свои позиции в экономике и расширить ее финансирование.

Вопреки всем проблемам, их решение позволит приумножить сбережения населения не только во вкладах банков, но и в других финансовых инструментах. Например, банки сегодня очень активно работают над депозитными продуктами, расширяя их возможности по срокам, доходности, формам, тем самым, делая их еще более привлекательными и доступными для населения. Вместе с тем, последние пару лет коммерческие банки начали выпускать корпоративные облигации, которые по привлекательности, в частности по доходности, не уступают вкладам, а некоторые из них даже подпадают под программу гарантирования вкладов.

Примечательно, что, согласно докладу Центрального банка «Возможные развития банковской системы Армении за 2016-2018 гг», вклады физических и юридических лиц вырастут на 27,2%. При этом вклады до востребования увеличатся на 22,6%, а срочные вклады – на 29,3%. В результате, регулятор прогнозирует, что доля срочных вкладов в совокупных вкладах к 2018 году вырастет до 70%. -0-

Акопян Ануш, аналитический отдел агентства «АРКА»